Д.В. Арутюнова

Инновационный менеджмент

Учебное пособие. – Ростов-на-Дону: Изд-во ЮФУ, 2014. – 152 с.

| Предыдущая |

Тема 9. Финансовая оценка проектов

9.1Операции наращения и дисконтирования

Простейшим видом финансовой сделки является однократное предоставление в долг некоторой суммы PV с условием, что через некоторое время t будет возвращена большая сумма FV. Как известно, результативность подобной сделки может быть охарактеризована двояко: либо с помощью абсолютного показателя - прироста (FV - PV), либо путем расчета некоторого относительно показателя. Абсолютные показатели чаще всего не подходят для подобной оценки ввиду их несопоставимости в пространственно-временном аспекте. Поэтому пользуются специальным коэффициентом - ставкой.

Этот показатель рассчитывается отношением приращения исходной суммы к базовой величине, в качестве которой можно брать либо PV либо FV. Таким образом, ставка рассчитывается по одной из двух формул:

темп прироста ("процентная ставка", "процент", "рост", "ставка процента", "норма прибыли", "доходность")

![]()

темп снижения (учетная ставка", "дисконт", "коэффициент дисконтирования")

![]()

Очевидно, что обе ставки взаимосвязаны, т.е. зная один показатель, можно рассчитать другой:

![]()

Оба показателя могут выражаться либо в долях единицы, либо в процентах. Различие в этих формулах состоит в том, какая величина берется за базу сравнения: в формуле (Матем. 1) - исходная сумма, в формуле (Матем. 2) - возвращаемая сумма.

Очевидно, что r t > d t, а степень расхождения зависит от уровня процентных ставок, имеющих место в конкретный момент времени.

В прогнозных расчетах, например, при оценке инвестиционных проектов, как правило имеют дело с процентной ставкой, хотя обычно это не оговаривается. Объяснение этому может быть, например, таким.

1) Во-первых, анализ инвестиционных проектов, основанный на формализованных алгоритмах, может выполняться лишь в относительно стабильной экономике, когда уровни процентных ставок невелики и сравнительно предсказуемы в том смысле, что их значения не могут измениться в несколько раз или на порядок. Если вероятна значительная вариабельность процентных ставок, должны применяться другие методы анализа и принятия решений, основанные, главным образом, на неформализованных критериях. При разумных значениях ставок расхождения между процентной и дисконтной ставками, как мы видели, относительно невелики и потому в прогнозных расчетах вполне может быть использована любая из них.

2) Во-вторых, прогнозные расчеты не требуют какой-то повышенной точности, поскольку результатами таких расчетов являются ориентиры, а не "точные" оценки. Поэтому, исходя из логики подобных расчетов, предполагающих их многовариантность, а также использование вероятностных оценок и имитационных моделей, излишняя точность не требуется.

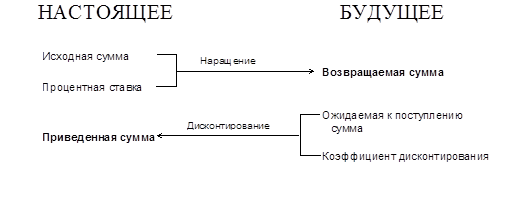

Итак, в любой простейшей финансовой сделке всегда присутствуют три величины, две из которых заданы, а одна является искомой.

Процесс, в котором заданы исходная сумма и процентная ставка, в финансовых вычислениях называется процессом наращения. Процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сумма и коэффициент дисконтирования, называется процессом дисконтирования. В первом случае речь идет о движении денежного потока от настоящего к будущему, во втором - о движении от будущего к настоящему (см. рис.).

Экономический смысл финансовой операции, задаваемой формулой (Матем. 1), состоит в определении величины той суммы, которой будет или желает располагать инвестор по окончании этой операции. Поскольку из формулы (Матем. 1):

![]()

то видно, что время генерирует деньги.

Величина FV показывает как бы будущую стоимость "сегодняшней" величины PV при заданном уровне доходности.

Экономический смысл дисконтирования заключается во временном упорядочении денежных потоков различных временных периодов. Коэффициент дисконтирования показывает, какой ежегодный процент возврата хочет (или может) иметь инвестор на инвестируемый им капитал. В этом случае искомая величина PV показывает как бы текущую, "сегодняшнюю" стоимость будущей величины FV.

| Предыдущая |