Д.В. Арутюнова

Инновационный менеджмент

Учебное пособие. – Ростов-на-Дону: Изд-во ЮФУ, 2014. – 152 с.

| Предыдущая |

Тема 9. Финансовая оценка проектов

9.3. Финансовые критерии проекта

Для оценки эффективности инвестиций могут применяться статические (учетные) и динамические (рассчитанные с использованием коэффициента дисконтирования) критерии. Статические критерии не учитывают дисконтирования. Они просты в использовании и могут применяться для краткосрочных проектов и грубых оценок. В этом случае критериями эффективности будут прибыль от разработанного проекта за весь срок его производства и статический период окупаемости средств, затраченных на НИОКР и подготовку производства.

Динамические критерии учитывают временное изменение стоимости денег путем дисконтирования. Критериями принятия решения при этом будут:

- прибыль, отнесенная к настоящему моменту (чистый приведенный эффект),

- динамический срок окупаемости,

- внутренняя норма окупаемости.

В основе процесса принятия управленческих решений инвестиционного характера лежит оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости. Относится к ней можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитика и т.п.

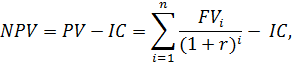

1. Метод расчета чистого приведенного эффекта (NPV)

Этот метод основан на сопоставлении величины исходной инвестиции с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Пусть делается прогноз, что инвестиция (IC) будет генерировать в течение n лет годовые доходы в размере FV1 , FV2 , ... , FVn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV - net present value) соответственно рассчитываются по формулам:

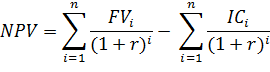

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение n лет, то формула для расчета NPV модифицируется следующим образом:

где ICi – дополнительные затраты, возникающий в i-ый год реализации проекта.

Очевидно, что если:

NPV > 0, то проект следует принять,

NPV < 0, то проект следует отвергнуть,

NPV = 0, то проект не является ни прибыльным, ни убыточным.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, Они должны быть учтены как доходы соответствующих периодов.

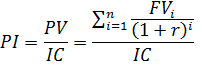

2. Индекс рентабельности (PI) . Этот метод является по сути следствием метода расчета чистого приведенного эффекта. Индекс рентабельности (PI) рассчитывается по формуле:

Очевидно, что если:

PI > 1, то проект следует принять,

PI < 1, то проект следует отвергнуть,

PI = 1, то проект не является ни прибыльным, ни убыточным

3. Под нормой рентабельности инвестиции (IRR) (внутренняя норма доходности) понимают значение коэффициента дисконтирования, при котором NPV проекта равен нулю:

IRR = r, при котором NPV = f(r) = 0

Суть метода расчета нормы рентабельности инвестиции такова: Показатель IRR, рассчитанный для конкретного проекта сравнивается с ценой авансированного капитала (WACC).

![]() ,

,

где ki - цена i-го источника средств;

di - удельный вес i-го источника средств в общей их сумме.

При этом, если

IRR > WACC, то проект следует принять;

IRR < WACC, то проект следует отвергнуть;

IRR = WACC, то проект не является ни прибыльным, ни убыточным.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать "ценой " авансированного капитала (WAСС). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность, и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя WAСС (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта. IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

4. Метод определения срока окупаемости инвестиций, являющийся одним из самых простых и широко распространенных в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (PP) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими.

При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя PP имеет вид:

PP = n, при

котором ![]()

Некоторые специалисты при расчете показателя PP все же рекомендуют учитывать временной аспект. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю "цена" авансированного капитала. Очевидно, что срок окупаемости увеличивается.

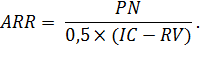

5. Коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть учтена.

Метод расчета коэффициента эффективности инвестиции имеет две характерные черты: во-первых он не предполагает дисконтирования показателей дохода; во-вторых, доход характеризуется показателем чистой прибыли PN (балансовая прибыль за минусом отчислений в бюджет).

| Предыдущая |