Г.Б. Баканов

Стратегический менеджмент

Курс лекций. Таганрог: МРЦПКиПК ЮФУ, 2014.

| Предыдущая |

Тема 11. Управление стратегией на уровне корпорации.

11.3. Критерии выбора портфельной стратегии

Менеджменту диверсифицированной компании приходится создавать стратегии для разных видов деятельности в разных отраслях, а затем интегрировать их в единую многоотраслевую стратегию компании. С принятием решения о диверсификации прежде всего нужно построить альтернативные портфели взаимосвязанных рыночных позиций, которые обеспечивали бы организации участие в конкуренции на соответствующих рынках и могли быть достигнуты при имеющихся у организации ресурсах. Выбор наилучшего портфеля позволяет определить ключевые компоненты, направляющие отбор будущих проектов: состав портфеля, определяющие СЗХ, вектор роста, конкурентное преимущество, синергизм, гибкость.

В ходе выбора вариантов диверсификации на первый план выходят две проблемы.

1 - как сбалансировать ближайшие и долгосрочные цели и необходимую гибкость позиций организации.

При принятии решения о диверсификации организация получает объединенный список стратегических областей, ранжированных в соответствии с целями. На основе этого списка выбираются направления диверсификации. Ни одна отрасль не может быть лучше остальных по всем параметрам сразу, разве что в исключительных случаях (тогда выбор направления диверсификации очевиден). Существуют следующие антагонизмы:

а- отрасли, которые выглядят более предпочтительными в смысле краткосрочной рентабельности, будут менее привлекательными с точки зрения достижения долгосрочных целей.

б- отрасли, способные повысить гибкость позиций организации, обычно не обеспечивают высокой среднесрочной рентабельности из-за низкого синергизма (большой разброс деятельности).

Для выбора благоприятной стратегической позиции необходимо рассмотреть альтернативные портфели. Один из подходов заключается в построении всех возможных комбинаций, входящих в объединенный список и последующей их оценке относительно целей и ограничений.

2 - как учесть риск, связанный со стратегическими решениями.

Даже в тех событиях, которые мы можем предвидеть, содержатся элементы риска. Во-первых, существует риск, что при правильном прогнозе ситуации бизнес провалился. Во-вторых, перспективы будущих условий бизнеса, на которых основаны предположения, сами по себе являются оценками возможных событий. В-третьих, организация непременно встретит жесткую конкуренцию других фирм, что приводит к возрастанию соперничества и попыткам минимизировать эффективность ее деятельности.

Поэтому при формировании портфеля СЗХ необходимо учитывать три источника неопределенности:

- неопределенности оценки результатов;

- неопределенности в прогнозировании среды;

- неопределенности реакции конкурентов.

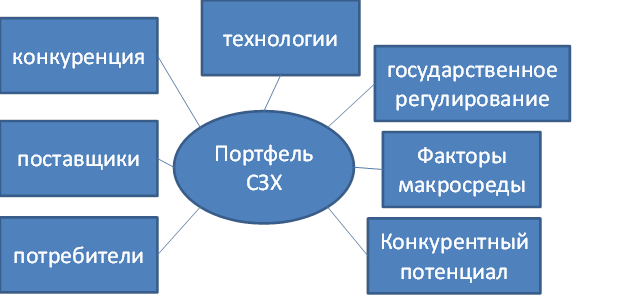

В целом, алгоритм выбора портфельной стратегии основан на концепции "семи детерминант" портфеля стратегий, утверждающей, что существует по крайней мере семь факторов, оказывающих наибольшее влияние на формирование портфеля стратегий, прогнозирование которых осуществляется в процессе формирования портфеля.

Ниже приведен укрупненный интегральный алгоритм формирования портфеля стратегий:

1) прогнозирование перспективных параметров шести из семи детерминант (всех, кроме конкурентного потенциала, оцениваемого на момент проведения анализа);

2) формирование нескольких вероятных портфелей стратегий с учетом миссии и целей организации, ее конкурентного потенциала, осуществленных прогнозов параметров шести факторов;

3) анализ эффективностей вероятных портфелей стратегий с привлечением математического моделирования, и выбор наиболее близкой к оптимальной.

В таблице представлены возможные инструменты стратегического управления, привлекаемые в процессе реализации каждого этапа интегрального алгоритма формирования портфеля стратегий.

|

этап |

возможные инструменты |

|

1. прогнозирование шести из семи детерминант |

1. прогнозирование на основе "слабых" сигналов 2. экстраполяционные методы 3. причинно-следственные методы (регрессионные и нейросетевые модели) 4. субъективные методы (дельфийская методика, составление сценариев, суждения отдельных менеджеров) |

|

2. формирование нескольких вариантов портфелей стратегий |

1.классификация стратегий каждого вида и морфологическая карта стратегий 2. анализ внешней и внутренней среды организации 3.матричные методы анализа (матрицы: БКГ, Дженерал Электрик, Хоуфера, стратегических соответствий) 4.подходы к управлению спросом и предложением |

|

3. анализ эффективностей вероятных портфелей и выбор наиболее близкой к оптимальной |

1. функционально-стоимостной анализ и его модификации 2. методы финансовой оценки (чистая текущая стоимость, внутренний коэффициент отдачи, период окупаемости, прибыльность) 3. математические модели |

В целях определения оптимального портфеля СЗХ применяются различные матричные методики.

|

№ п/п |

Название методики, кем предложена |

Число координат оценки |

Координаты |

|

1 |

SPACE |

4 |

Финансовое положение компании Конкурентное преимущество компании Привлекательность отрасли Стабильность среды |

|

2 |

МакКинсей |

3 |

Привлекательность отрасли Конкурентный статус фирмы Вклад в бизнес компании (объем продаж) |

|

3 |

Томпсон и Стрикланд |

2 |

Темп роста рынка в целом Конкурентная позиция компании |

|

4 |

БКГ |

3 |

Привлекательность отрасли (рост рынка в целом) Конкурентная сила компании (относительная доля рынка) Вклад в бизнес компании (объем продаж) |

|

5 |

Артур Д.Литтл |

2 |

Стадия жизненного цикла бизнеса Конкурентная позиция компании |

|

6 |

Хофера–Шенделя |

3 |

Стадия жизненного цикла бизнеса Конкурентный статус фирмы Вклад в бизнес компании (объем продаж) |

| Предыдущая |