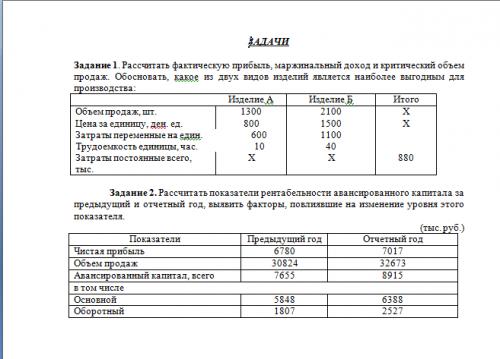

Начинаю импровизировать, развлекаюсь. На скорую руку и без учебников — куда кривая выведет!Задание 2. Рассчитать показатели рентабельности авансированного капитала за предыдущий и отчетный год, выявить факторы, повлиявшие на изменение уровня этого показателя.

Решение:Рассуждаем так.

Основной капитал — покупка или аренда магазина — внеоборотный капитал (основные фонды — ОПФ).

Оборотный капитал — закупка товара и зарплата продавцов (оборотные фонды — ОБС).

Рентабельность

авансированного капитала, точнее — производства (общая):

[...] В предыдущем году: 6780/(5848 + 1807) * 100 = 6780/7655 * 100 = 88,57 %

В отчётном году: 7017/(6388 + 2527) * 100 = 7017/8915 * 100 = 78,71 %

Абсолютное снижение рентабельности: 78,71 - 88,57 = -9,86 %

Относительное снижение рентабельности: 78,71/88,57 *100 – 100 = 88,87 – 100 = -12,13 %

Далее пытаемся разобраться —

почему упала доходность (рентабельность) на каждый рубль авансированного капитала? Учитываем только три фактора:

ΔП = По – Пп = 7017 – 6780 = 237 тыс. руб.

ΔОПФ = ОПФо – ОПФп = 6388 – 5848 = 540 тыс. руб.

ΔОБС = ОБСо – ОБСп = 2527 – 1807 = 720 тыс. руб.

Делаем факторный анализ по рентабельности:

ΔП/(5848 + 1807) * 100 = 237/(5848 + 1807) * 100 = +3,10 % или Δ’П = +3,10 %

7017/((5848 + ΔОПФ) + 1807) * 100 – 100 = 7017/((5848 + 540) + 1807) * 100 – 100 = 7017/(6388 + 1807) * 100 – 100 = 85,63 – 100 = - 14,37 % или Δ’ОПФ = - 14,37 – 3,10 = -17,47 %

7017/(6388 + (1807 + ΔОБС) * 100 – 100 = 7017/(6388 + (1807 + 720)) * 100 – 100 = 7017/(6388 + 2527) * 100 – 100 = 78,71 – 100 = -21,29 % или Δ’ОБС = -21,29 + 17,47 – 3,10 = -6,92%

В сумме влияние факторов составляет:Δ’П + Δ’ОПФ + Δ’ОБС = +3,10 + (-17,47) + (-6,92) = -21,29 % = По/(ОПФо + ОБСо) * 100 = 7017/(6388 + 2527) * 100 – 100.

Что-то мне не нравится.

Не знаю — почему, но нет лёгкости мысли.

Попробуем другой способ рассуждений.Учитываем только три фактора, как индексы:

ΔП = По/Пп – 1 = 7017/6780 – 1 = 0,0350

ΔОПФ = ОПФо /ОПФп – 1 = 6388/5848 – 1 = 0,0923

ΔОБС = ОБСо /ОБСп – 1 = 2527/1807 – 1 = 0,3985

Делаем факторный анализ по рентабельности, принимая предыдущую рентабельность за единицу (1,0):

ΔП/(1 + 1) = 0,0350/(1,0 + 1,0) = 0,0350

(1 + ΔП)/((1 + ΔОПФ) + 1) – 1 = 1,0350/((1,0 + 0,0923) + 1,0) – 1 = 0,4947 – 1 = -0,5053

(1 + ΔП)/((1 + ΔОПФ) + (1 + ΔОБС)) – 1 = 1,0350/((1,0 + 0,0923) + (1,0 + 0,3985)) – 1 = 0,4155 – 1 = -0,5845

Как истолковать?

Тупик… не хватает сейчас творчества.

Могу только догадываться про падение оборачиваемости — ниже:В предыдущем году: 30824/1807 = 17,058 оборотов

В отчётном году: 32673/2527 = 12,930 оборотов

12,930/17,058 – 1 = -0,2412 или снижение на 24,12 %

Потом постараюсь оптимизировать капитал. Пока всё. Азарт на исходе.