Г.Б. Баканов

Стратегический менеджмент

Курс лекций. Таганрог: МРЦПКиПК ЮФУ, 2014.

| Предыдущая |

Тема 5. Стратегический анализ микроокружения

5.3. Формы и интенсивность конкуренции

Не смотря на различную интенсивность конкуренции в различных отраслях, в целях анализа возможно применение общих подходов. Во многих исследованиях установлено, что потенциал прибыли отрасли во многом зависимость от основных условий (например, ценовой эластичности спроса) и структурных атрибутов (например, численности и размера основных конкурентов и их распределения в отрасли), а также от стратегий, используемых разными участниками. Рассмотрим следующие методики анализа:

1. Анализ трех «К»

Автор концепции. Субхаш С. Джейн, профессор маркетинга в Школе делового администрирования Универсистета штата Коннектикут (США).

Основная задача стратегии — выгодное позиционирование компании по отношению к конкурентам на основе ее явных преимуществ. Хорошую стратегию отличают:

(а) четко определенный рынок;

(б) соответствие преимуществ компании потребностям рынка;

(в) превосходящие показатели компании в основных сферах деятельности, за которые идет конкурентная борьба.

Вместе эти три «К» («Компания», «Клиенты», «Конкуренты»), составляют треугольник стратегии. Для разработки стратегии необходимо учитывать сложившиеся и желаемые отношения между «Компанией» (имеющиеся и потенциальные сильные и слабые стороны), ее «Клиентами» (обслуживаемых и необслуживаемых) и «Конкурентами» (имеющихся и потенциальных).

Главная цель — максимальное положительное выделение на фоне последних путем определения:

где вести конкуренцию (формулировка рынка);

как вести конкуренцию (выявление средств конкуренции);

когда вести конкуренцию (выбор времени для конкурентных акций).

2. Три ценностных критерия

Авторы концепции Майкл Трейси – профессор менеджмента в бизнес-школе MIT Sloan School of Management и доктор Гарвардской школы бизнеса Фред Вирсема - в течение последних 25 лет известен как стратег и автор популярных маркетинговых изданий .

Майкл Трейси и Фред Вирсема предлагают ориентировать стратегическое планирование на один из трех ценностных критериев:

- отлаженность операционной деятельности (Operational Excellence);

- доверительные отношения с клиентами (Customer Intimacy);

- превосходство продукта (Product Leadership).

Отлаженность операционной деятельности должна обеспечивать лучшие цены в отрасли. Таким образом, основная задача оптимизации бизнес-процессов — увеличить эффективность и снизить стоимость для потребителей (по мнению авторов, прибыль в данном случае должна поступать за счет снижения затрат, а не за счет увеличения цен).

Второй источник роста — управление клиентскими отношениями. Компании, стремящиеся к доверительным отношениям с клиентами, приспосабливают свои продукты к потребностям сегментов рынка. Их конкурентоспособность скорее держится на превосходном обслуживании и удовлетворении потребностей, чем на более низких ценах. Рассматривая этот аспект, эксперты отмечают: регулируя критерий customer intimacy, компании могут получать прибыль за счет высоких цен, а не за счет низких расходов.

Если первые два критерия в чем-то аналогичны базовым стратегиям Майкла Портера, то третий можно назвать инновационным — во всех смыслах этого слова. Наконец, компании, руководствующиеся стратегией превосходства продукта, делают ставку на регулярное и быстрое внедрение новинок. Лидеры отрасли моментально представляют несколько новых продуктов и вынуждают конкурентов постоянно гнаться за собой.

Улучшение какого из этих трех критериев работы организации заложить в основу развития? Авторы работы считают, что выбор стратегии определяется целевым сегментом. Выбор сегмента обслуживания, в сущности, равносилен выбору стратегии, а выбор стратегии — выбору рынка обслуживания.

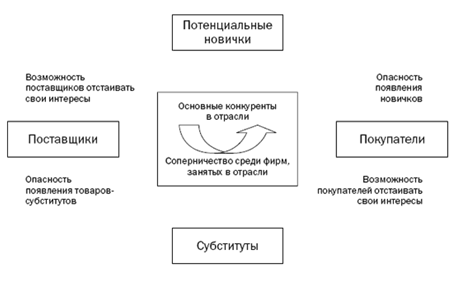

3. Анализ отрасли по модели пяти сил Майкла Портера

Автор концепции. Майкл Портер — профессор Гарвардской школы бизнеса, ведущий специалист в области стратегии конкурентной борьбы и экономического развития.

Разработанная в 70-е годы модель «пяти сил» Портера исходит из «расширенного соперничества» за ценность вместо обычного рассматриваемого соперничества только среди прямых конкурентов. В модели внимание переносится с двухэтапной вертикальной цепи поставок (поставщик и покупатель), к трехэтапным цепям (поставщик, конкурент и покупатель), где учитываются потенциальные участники, субституты и непосредственные конкуренты. Таким образом, эффективность конкурентной стратегии компании зависит от эффективности защиты компании от влияния 5 факторов конкуренции.

В зависимости от того, как они сочетаются, конкурентная борьба может быть чрезвычайно острой и, следовательно, привести к низкой доходности либо, напротив, обеспечивать более высокую доходность. Компании могут регулировать соотношение этих пяти сил, чтобы приспособить свои слабые и сильные стороны к структуре рынка, предвосхитить его изменения, определить возможности диверсификации, изменить правила конкуренции и обеспечить себе неизменно доминирующее положение.

Практическое применение модели предполагает прохождение двух этапов анализа:

1. Оценка давления каждой из пяти сил на позиции предприятия (по балльной шкале);

2. Выбор стратегии реакции («ответный удар», сохранение нейтралитета, политика уступок и другие).

1. Угроза появления новых конкурентов

На среднюю рентабельность в отрасли могут влиять действующие и потенциальные конкуренты. Насколько серьезной является угроза со стороны возможного появления на рынке новых конкурентов, зависит от:

- наличия барьеров входа,

- реакции существующих конкурентов.

Барьеры входа на рынок существуют во всех случаях, когда внешней структуре трудно (или практически невозможно) создать позиции, уже имеющиеся у действующих участников.

Существуют различные формы, которые могут принимать такие барьеры. Некоторые из них отражают внутренне присущие отраслям препятствия физического или правового характера. Однако наиболее часто встречающиеся барьеры входа на рынок — масштаб бизнеса и требования по большим инвестициям, которые необходимо вложить, чтобы стать в отрасли действительно серьезным конкурентом. Например, когда действующие компании имеют прочные бренды и явно отличные от других продукты, новому участнику, возможно, потенциально экономически невыгодно проводить маркетинговую компанию.

Существует шесть предпосылок для барьеров входа.

1. Экономия, обусловленная ростом масштабов предполагает абсолютное преимущество по издержкам.

2. Дифференциация продукта - отождествление потребителем товарной марки с производителем

3.Потребность в капитале.

4. Доступ к каналам распределения.

5. Политика правительства.

6. Прогноз в отношении реакции существующих в отрасли конкурентов также может быть основанием для принятия решения о вторжении в данную отрасль.

С точки зрения стратегии необходимо сделать два существенных дополнения по поводу угрозы вторжения.

1) изменяется собственно характер изменения условий. Прекращение действия основных патентов Polaroid в области фотографии, например, полностью расшатало барьер входа по издержкам, обусловленный оригинальной технологией. Поэтому проникновение Kodak на рынок ни для кого не было большим сюрпризом. И наоборот, в автомобильной индустрии рост объемов производства в связи с автоматизацией и вертикальной интеграцией, бурно происходившими после второй мировой войны, увеличился настолько, что сделал практически невозможным успешное проникновение в эту отрасль.

2) стратегические решения, распространяемые на большой сегмент отрасли, играют весьма заметную роль в определении условий угрозы для новых вторжений. Так, действия многих американских производителей вин в 60-е годы по продвижению своей продукции на рынок, повышению уровня рекламы и расширению каналов сбыта в национальных масштабах, несомненно, ужесточили преграды для вторжения за счет роста объемов производства и ограничения доступа к каналам сбыта. Аналогичным образом решения членов отрасли развлекательных транспортных средств создать вертикальную интеграцию для снижения издержек значительно повысили экономию от роста масштабов производства и основательно повысили барьеры для конкурентов.

2. Соперничество существующих в отрасли компаний.

Из всех «пяти сил», действующих в отрасли, наиболее очевидная, это интенсивность конкуренции. Она определяет, каким образом, созданная в отрасли ценность распределяется между конкурентами.

Выделим три группы факторов, влияющих на степень конкуренции в отрасли:

1. Факторы структурного характера: чем концентрированнее отрасль, тем вероятнее, что конкуренты понимают взаимосвязанность друг с другом, и поэтому в определенной степени ограничивают свое соперничество. И наоборот, если в отрасли множество участников, каждый из них начинает думать, что его влияние на других пройдет незамеченным. Стремление повысить свою рыночную долю станет сильнее, и, как результат, станут более частыми нарушения устойчивости рынка. По тем же причинам наличие доминирующего конкурента также может ослабить соперничество. В этом случае доминирующий участник обладает большими возможностями устанавливать в отрасли цены и влиять на других участников, пытающихся от них отклониться, тогда как конкуренты примерно одного калибра могут время от времени пытаться обойти друг друга, чтобы добиться преимущества.

Так же к факторам структурного характера можно отнести:

- медленный рост отрасли, обостряющий борьбу за долю рынка, который вовлекает экспансивных участников на рынок.

- условия спроса. Рост спроса в отрасли ведет к умеренной конкуренции при обеспечении больших возможностей для экспансии.

- высоту барьеров выхода в отрасли - серьезная опасность при падении спроса в отрасли.

2. Базовые условия отрасли:

-уровень использования мощностей,

- высокие постоянные издержки,

-малый рост и отсутствие дифференциации по продукции.

3. На степень конкуренции влияют факторы поведенческого характера. Если конкуренты отличаются друг от друга, стараются получить высокие стратегические ставки и занять прочные позиции в отрасли, страдают из-за большой высоты барьеров выхода из отрасли, вероятность агрессивного соперничества повышается.

3. Возможность покупателей "торговаться".

Покупательская рыночная мощь — одна из двух сил вертикального характера, влияющих на долю ценности, созданной в отрасли, которую получит каждый участник. Покупательская мощь позволяет потребителям получить отраслевую маржу, побуждая конкурентов снижать цены, повышать объем предлагаемых услуг без взимания за них дополнительной платы или увеличивать число характеристик товара или услуги.

Возможно, наиболее важные факторы покупательской рыночной мощи —численность заказчиков и их концентрация, помогающие объяснить, почему, скажем, производители автомобилей исторически имеют возможность активно влиять в своих деловых отношениях на производителей стали. Другими причинами, обуславливающими силу производителей автомобилей в качестве покупателей, являются степень их информированности об издержках производителей стали, а также весомость их угроз предпринять обратную интеграцию с производителями стали (стратегия, однажды использованная корпорацией Ford). И наоборот, в фармацевтической отрасли ни один из источников покупательской мощи — концентрация, хорошая информированность или возможность обратной интеграции, — как свидетельствует прошлый опыт, никогда активно не работал.

Чтобы объяснить, почему покупатели имеют (или не имеют) стремления воспользоваться имеющейся у них мощью, необходимо посмотреть на другой набор условий, относящийся в большей степени к поведенческим характеристикам. Один из наиболее важных факторов этого рода — доля затрат, приходящаяся на рассматриваемые виды продукции. Разумеется, решения, связанные с покупкой, чаще более значимы в отношении дорогих предметов.

Другой важный фактор — «риск неудачи», связанный с конкретным продуктом. Например, в фармацевтике у пациентов не хватает информации оценить соперничающие друг с другом лекарственные средства. Поэтому они не могут определить затраты, возникающие у них в результате неудачного использования лекарства-субститута.

Покупатели наиболее сильны в следующих ситуациях:

- - когда поставляющая отрасль состоит из многих малых компаний, а покупателей мало. Покупатели сконцентрированы, их немного- такие покупатели являются особой потенциальной силой, если промышленность характеризуется строго фиксированными издержками. Перспектива утраты покупателя может побудить компанию на дополнительные уступки.

- когда покупатели делают закупки в больших количествах;

- когда отрасль зависит от отдельных покупателей в большей части своей деятельности

- когда покупатели зарабатывают небольшую прибыль, которая побуждает их снизить издержки, связанные с закупочной деятельностью.

- - когда экономически для покупателей приобретения у разных компаний равнозначны.

4. Давление со стороны поставщиков.

Рыночная мощь поставщиков — это зеркальное отражение покупательской рыночной мощи. Поэтому анализ мощи поставщиков фокусируется на:

- относительном размере и концентрации поставщиков относительно отраслевых участников,

- степени дифференциации исходных составляющих, поставляемых ими.

Обычно на более высокую рыночную мощь поставщиков (соответственно, на более низкую покупательскую рыночную мощь) указывает возможность установления для разных потребителей разных цен — в зависимости от ценности, созданной для каждого из них.

Наиболее мощное давление со стороны поставщиков в следующих случаях:

- - когда поставляемый продукт имеет мало заменителей, важен для компании.

- - когда группа поставщиков не испытывает конкурентного давления, предлагая свою продукцию отрасли.

- - когда потребители не являются важными клиентами для группы поставщиков

- - когда поставщики поставляют такие продукты, что для компаний дорого переключаться с одного вида на другой;

- когда покупающие компании неспособны использовать угрозу своей вертикальной интеграции назад.

Компании-потребителю сложно влиять на основного поставщика. Например, Интел – ведущий поставщик микропроцессоров, на которые приходится основная часть стоимости компьютера (до 30 %). В данном случае конкурентное давление поставщиков велико.

С другой стороны, конкурентное давление поставщиков велико когда компании обходится дешевле покупка продукции, чем ее производство. Например , производители газонокосилок, культиваторов приобретают электромоторы у других производителей, т.к. их изготовление при небольших масштабах убыточно.

5. Угроза появления заменяющих продуктов.

Существование полностью заменяющих продуктов - серьезная конкурентная угроза, ограничивающая цены компании и ее прибыльность. Однако если продукты компании имеют немного полных заменителей, то компании имеют возможность повысить цены и получить дополнительную прибыль, их стратегии должны использовать этот факт.

Угроза субститутов рентабельности отрасли зависит от относительного соотношения между ценой и функциональными показателями товаров или услуг, которые потребители могут выбирать, чтобы удовлетворить одну и ту же базовую потребность. На степень угрозы субститутов влияет размер затрат, необходимых для перехода на другую продукцию. К этой же категории относятся расходы в сферах переподготовки персонала, замены инструментов или перехода к иной форме проектирования, которые должны понести потребители при переходе к другим типам товаров или услуг.

Во многих случаях процесс, связанный с субститутом, имеет кривую S-образной формы. Другими словами, он начинается медленно, когда только несколько лиц, обычно из тех, кто задает моду и готов пойти на риск, экспериментируют с субститутом. Затем, если другие потребители последуют примеру пионеров, нарастает поток последователей, и в конце концов, когда практически все экономические возможности, связанные с субститутом, исчерпаны, спрос выравнивается.

Любой анализ угрозы субститута (с точки зрения спроса) должен проводиться широко и учитывать все продукты, выполняющие аналогичные функции для потребителей, а не ограничиваться сравнением между собой лишь физически однородных продуктов.

Продуктами-заменителями, которые заслуживают особого внимания с точки зрения стратегии, являются продукты, которые:

(а) способны обеспечить лучшее соотношение цены и качества по сравнению с имеющимися в отрасли

(б) производятся отраслью, получающей высокую прибыль. Такие заменители часто быстро вступают в игру, когда та или иная разработка увеличивает конкуренцию в соответствующей отрасли и служит причиной снижения цены или повышения производительности.

Наиболее влиятельная конкурентная сила (или силы) определяют прибыльность отрасли и, таким образом, имеют важнейшее значение в формулировании стратегии. Например, даже компания, занимающая ведущие позиции в отрасли, не застрахованной от вторжения новых соперников, столкнется со снижением прибыли в случае появления более высококачественных или менее дорогостоящих продуктов-заменителей - как это произошло с ведущими производителями электронно-вакуумных ламп и кофеварок. В подобной ситуации преодоление проблемы продукта-заменителя становится вопросом "номер один" в стратегии компании.

Различные действующие силы, безусловно, играют важную роль в формировании конкуренции в каждой отрасли. Ключевая сила отрасли по производству океанских танкеров - вероятно, покупатели (преимущественно нефтяные компании), тогда как в производстве автопокрышек - это фирмы-изготовители комплектного оборудования, связанные с сильными конкурентами. В сталелитейной промышленности такими силами являются иностранные конкуренты и материалы-заменители.

Каждая отрасль имеет уникальную структуру, или набор фундаментальных экономических и технических характеристик, которые служат источником роста конкурентной силы. При разработке стратегии с целью удачного позиционирования в промышленном окружении необходимо составить представление о факторах, формирующих это промышленное окружение.

4. Сеть ценностей (Value Net)

Данная концепция была разработана Адамом Бранденбургером и Барри Нейлбаффом из бизнес-школы Warton при университете штата Пенсильвании.

После разработки Портером модели «пяти сил» появилась необходимость учета переменных, влияющих на интенсивность каждой из пяти конкурентных сил. Наиболее успешной попыткой сделать это стала модель чистой (итоговой) ценности Адама Брандербургера и Бэрри Нейлбаффа. Авторы данной концепции расширяют модель пяти сил за счет рассмотрения роли дополнительных участников рынка. Дополнительные участники — компании-поставщики, у которых конечные потребители приобретают комплементарные (дополнительные к основному продукту) товары или услуги. Рассматривая сотрудничество с производителями комплементарных товаров в целях увеличения прибыли, необходимо учитывать, что в конечном итоге они могут превратиться в конкурентов.

Роль таких поставщиков зеркально отражает позицию соперников (включая новых участников, субституты и конкурентов, уже действующих на рынке). С точки зрения спроса они повышают желание покупателей платить за определенную продукцию. С точки зрения предложения снижают цену, требуемую поставщиками за исходные составляющие.

Поставщики дополняющих составляющих широко встречаются во многих сферах. Но они особенно важны в ситуациях, когда виды бизнеса создают совершенно новые способы выполнения каких-то действий, или там, где для комбинирования различных типов систем, по отдельности работающих хорошо, нужны стандарты, позволяющие согласовывать их друг с другом.

Большая выгода от серьезного подхода к поставщикам комплиментарных товаров проявляется в том, что это добавляет в модель конкурентных сил координату сотрудничества. Брандербургер и Нейлбафф выразили эту идею следующим образом: «Использование варианта на основе дополняющих составляющих — это совершенно новый подход к осмыслению бизнеса. Это вариант, при котором вы думаете о том, чтобы сделать пирог больше, вместо постоянной драки за кусок пирога одного и того же размера.»

С учетом сказанного следует рассмотреть следующие аспекты.

- Поставщики комплиментарных товаров, скорее всего, будут иметь достаточно сил для защиты собственных интересов, если они в отличие от конкурентов, действующих на рынке, являются концентрированными структурами.

- У производителей взаимодополняющих товаров больше шансов настоять на своих условиях, если для покупателей или поставщиков стоимость перехода от одного производителя дополняющих товаров к другому обратно пропорциональна стоимости перехода от одного конкурента к другому. Когда расходы покупателей или продавцов при замене поставщиков комплиментарных товаров выше, чем их расходы при замене конкурирующих друг с другом структур, это повышает общие возможности поставщиков комплиментарных товаров добиваться достижения своих целей.

- У производителей комплементарных товаров будет меньше влияния, если потребители имеют возможность приобрести и использовать товары без их участия. Чем большую роль такие производители играют в борьбе за рынок сбыта или снабжения, тем больше у них власти.

- Поставщики дополняющих составляющих, скорее всего, будут иметь большую силу, когда их угрозы вторгнуться на территорию, где действуют конкуренты, будут реальнее, чем ответные угрозы вторжения в сферу деятельности этих поставщиков.

- Борьба с производителями дополняющих товаров за право задавать стоимость носит менее напряженный характер, если размер «пирога» стремительно увеличивается.

Разумеется, приведенный список факторов, объясняющих мощь поставщиков дополняющих составляющих, можно продолжать. Конечный результат этого процесса иногда описывается как появление в модели «пяти сил» Портера дополнительной составляющей — «шестой силы».

| Предыдущая |