Г.Б. Баканов

Стратегический менеджмент

Курс лекций. Таганрог: МРЦПКиПК ЮФУ, 2014.

| Предыдущая |

Тема 8. Ситуационный анализ

8.5.Стратегический стоимостный анализ

Один из наиболее четких индикаторов ситуации компании - ее ценовая позиция по отношению к конкурентам. Особенно это относится к отраслям со слабо дифференцированной продукцией, но даже в противном случае компании вынуждены не отставать от соперников, иначе рискуют потерять конкурентную позицию. Стратегический стоимостный анализ фокусируется на относительной стоимостной позиции фирмы по отношению к ее соперникам. Различия в издержках соперников могут вызваться разницей:

- цен на сырье, материалы, комплектующие, энергию и т.д.;

- в базовых технологиях, возрасте оборудования;

- во внутренних себестоимостях из-за различных размеров производственных единиц, кумулятивного эффекта выпуска, уровней производительности, различных налоговых условий, уровней организации производства и т.д.;

- в чувствительности к инфляции и изменениям курсов валют;

- в транспортных расходах;

- затрат в каналах распределения.

Чем выше издержки компании по отношению к издержкам основных конкурентов, тем уязвимее ее конкурентная позиция.

Первичным аналитическим подходом такого анализа является построение стоимостной цепи по отдельным действиям, показывающей картину накопления стоимости от сырья до цены конечных потребителей.

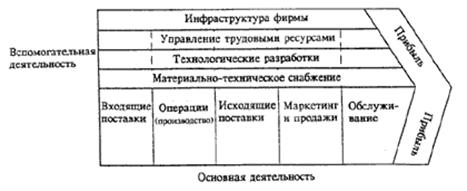

Цепочка ценности компании это основные и вспомогательные виды деятельности про созданию потребительской стоимости. Создание потребительской стоимости начинается с закупки сырья и продолжается в процессе производства компонентов, сборки, выпуска продукции, оптовой и розничной продажи конечным потребителям, послепродажного обслуживании. В цепочку ценностей входит так же и валовая прибыль. Разделение операций на стратегически значимые элементы и процессы дает возможность определить основные составляющие издержек компании.

Цепочка ценностей компании отражает эволюцию ее бизнеса. Поскольку компоненты у разных компаний различны, процесс сравнению издержек компаний-конкурентов усложняется.

Основной идеей Портера является то, что степень оценки продуктов/услуг покупателями/пользователями определяется тем, как выполняются действия, необходимые для разработки, производства, выведения на рынок, поставки и поддержки данного продукта/услуги. Эта деятельность должна тщательно анализироваться, если мы хотим достичь понимания стратегических возможностей организации.

Выделяют основную и вспомогательную деятельности.

Основная деятельность группируется в пять областей.

1. Входящие поставки (приобретение сырья, материалов, логистика поставок): Это такие действия, как получение, хранение и распределение ресурсов на продукцию/услуги.

2. Операции (производство): Состоят из таких действий, как обработка, сборка, контроль качества и т.п. и их основная функция - превратить входящие ресурсы в конечный продукт/услугу.

3. Исходящие поставки (распространение и логистика сбыта): Эта деятельность связана с распределением продукта покупателю и включает хранение, погрузку и разгрузку и управление.

4. Маркетинг и продажи: Эта деятельность связана с ознакомлением потребителей с продуктом или услугой и включает все аспекты маркетинговой деятельности.

5. Обслуживание: Эта деятельность предназначена повысить или сохранить ценность продукта(ремонт и т.п.)

Все виды основной деятельности связаны со вспомогательной деятельностью. Портер определяет четыре:.

1- Материально-техническое снабжение: Определяется как процесс приобретения ресурсов, т.е. компонентов производственного процесса.

2 - Технические разработки (исследования и разработки): действия, издержки, активы, связанные с НИОКР по созданию и совершенствования продуктов, технологий, операций.

3 - Управление трудовыми ресурсами: Связано с теми действиями, которые включают набор, подготовку, развитие и стимулирование кадровой составляющей.

4 - Инфраструктура фирмы (администрирование): действия и соответствующие им издержки, относящиеся к общему руководству (бухгалтерия, финансы, юридическая подготовка, информационная система управления и др.)

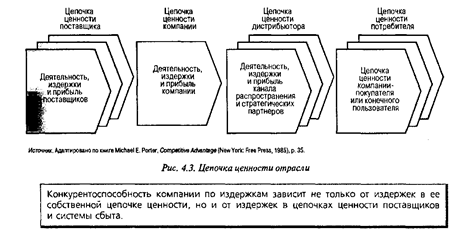

Цепочка ценности компании производителя входит в систему хозяйственной деятельности, которая начинается в цепочке ценности поставщиков и заканчивается в цепочке ценности компаний- потребителей.

Таким образом, поставщики создают и поставляют материалы, используемые в цепочки ценности компании, а следовательно, формируют их стоимость. Так же необходимо учитывать и цепочки ценности системы распространения продукции, так как издержки и прибыль компании- дистрибьютера входят в цену, которую платит конечный потребитель.

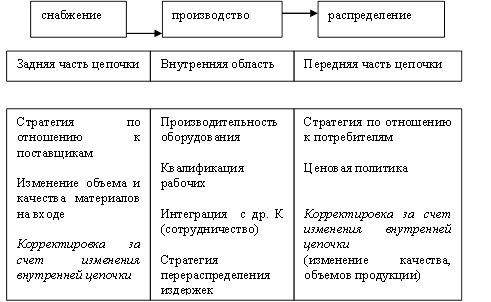

В целях анализа выделим три главные области в цепи действия/издержки, где возможны наибольшие различия для конкурирующих фирм:

снабжение, распределение, внутренняя деятельность.

После выделения основных звеньев цепочки необходимо переходить к этапу анализа издержек и преобразования данных об издержках каждого звена.

В традиционном бухгалтерском учете издержки классифицируются по категориям: з\п , материалы, ниокр, амортизация и др. затраты (учет затрат по видам издержек). В стратегическом аспекте используется учет затрат по видам деятельности (центрам возникновения) – по ключевым операциям цепочки. Данный вид обеспечивает более точную оценку издержек по операциям, выполняемым в цепочке ценности поставщиков и потребителей.

Для определения позиции компании и по издержкам относительно основных конкурентов надо оценить издержки на одни и те же виды деятельности у каждого конкурента. Причем, в ходе анализа цепочки ценности необходимо сравнивать конкурентов в четко обозначенной группе или сегменте рынка, так как преимущества и недостатки по издержкам обычно различны для разных товаров одного ассортимента, для разных групп потребителей (если используются разные каналы распределения), для разных географических рынков (если издержки различаются по регионам).

Многие компании прибегают к сравнению цепочки ценности не только с основными конкурентами, но и с успешными компаниями отрасли.

В случае высоких издержек во внутренней части цепочки можно рекомендовать:

- внедрять лучшие отраслевые стандарты

- ревизия внутренних статей бюджета; исключить затратные виды деятельности (вклад которых в формирование системы ценностей для потребителей минимален)

-переместить высокозатратные виды деятельности (например, НИОКР) в географические районы, где их можно выполнить дешевле

-инвестировать средства в экономичные технологии; попытка поднять производительность труда рабочих и дорогостоящего оборудования;

- совершенствовать самые затратные этапы технологического процесса

- исследовать, не будет ли выгоднее выполнение некоторых технологических процессов на стороне, чем самой фирмой;

-инвестирование ресурсосберегающих технологических улучшений;

- рассмотрение вызывающих опасения компонентов стоимости как объектов новых инвестиций в производство и оборудование;

- модификация продукции с целью снижения ее стоимости;

- балансировка больших внутренних издержек экономией в передней и задней частях цепи.

В случае если это характерно для задней части цепи, возможны корректирующие воздействия:

- наладить сотрудничество с поставщиками в разработке дизайна изделия и подборе материалов, чтобы помочь им снизить издержки

- задняя интеграция с поставщиками для получения контроля над стоимостью

- переход на товары – заменители

- пересмотр цен и качества поставок для сокращения запасов на складе, экономии на транспортировку, хранение и т.д.

В случае если это характерно для передней части цепи, возможны три корректирующие воздействия:

- использовать более привлекательные формы для участников каналов распространения; например, через каналы Интернет

- изменить экономическую стратегию, включая возможность передней интеграции;

- попытаться скомпенсировать разницу снижением издержек в других частях цепи

Кроме того, изменения в одних частях цепочки может

-с одной стороны, приводит к корректировки других частей (например, путем изменения поставщиков – изменяем материалы – изменяем систему формирования внутренней стоимости)

-с другой стороны, высокую стоимость в одной части(в задней или передней) можно компенсировать за счет снижения стоимости других частей - за счет изменения внутренней деятельности (но это крайняя мера).

| Предыдущая |