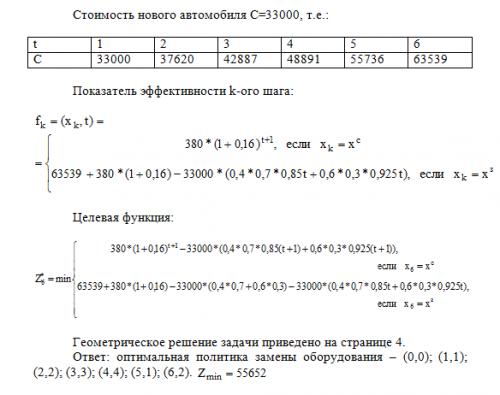

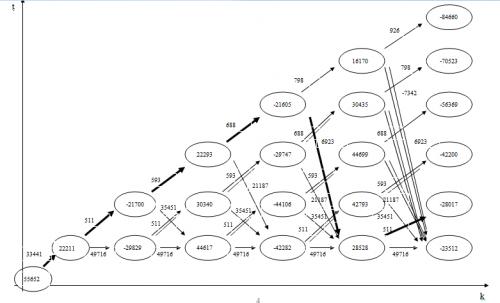

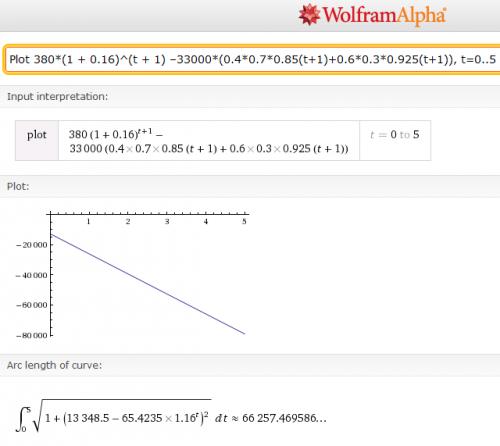

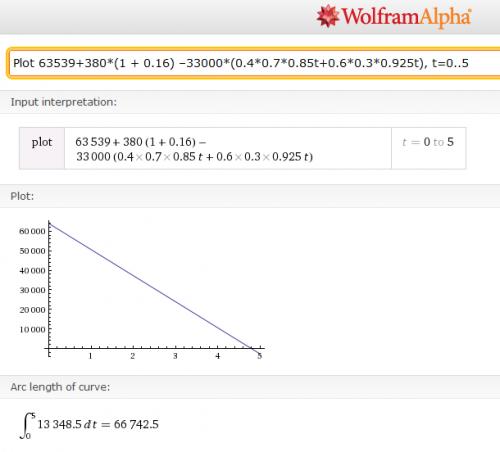

|

Уточнение фразы!

Меняем грузовики, которые по второму году:

172913,5/(20000 * 1,08 *1,08 – 20000 * 0,6092) = 15,51 — не более 15 штук. Уже своих грузовиков без лизинга — 70 штук (55 + 15)!

6) Переходим к третьему году, используя все ресурсы.

Сальдо по переходящему остатку от первого года:

421500 – 55 * (20000 * 1,08 – 20000 * 0,697) = 200 долл.

Сальдо по переходящему остатку от второго года:

172913,5 – 15 * (20000 * 1,08 * 1,08 – 20000 * 0,6092) = 172913,5 – 167160 = 5753,5 долл.

Сумма затрат для третьего года составит, как амортизация и эксплуатация:

15 * 20000 * 1,08 * 1,08 * (1,000 – 0,697) + 55 * 20000 * 1,08 * (0,697 – 0,6092) + 30 * 20000 * (0,6092 – 0,5288) + 15 * 250 * 1,1 + 55 * 250 * 1,1 * 1,1 + 30 * 250 * 1,1 * 1,1 * 1,1 = (106025,76 + 104306,4 + 48240) + (4125 + 16637,5 + 9982,5) = 258572,16 + 30745 = 289317,16 долл.

Прибыль третьего года (с учётом сальдо переходящих остатков средств за два первых года):

289317,16 * 0,50 + 200 + 5753,5 = 150612,08 долл.

Предварительный расчёт по нашему остатку после уплаты лизинга:

(106025,76 + 104306,4 + 48240) + 150612,08 – 500000 = -90815,76 долл. — нельзя!

Где же выход? Ладно, продадим девять старых грузовика, по остаточной стоимости — для оплаты по лизингу. Наш остаток составит:

(106025,76 + 104306,4 + 48240) + 150612,08 – 500000 + 9 * 20000 * 0,5288 = 4368,24 долл.

90815,76/(20000 * 0,5288) = 8,59 штук

Ничего уже не покупаем. Всё делаю на живую мысль. Поэтому некоторые рассуждения придётся доработать.

7) Переходим к четвёртому году, используя все ресурсы.

Сальдо по переходящему остатку от третьего года: 4368,24 долл.

Сумма затрат для третьего года составит, как амортизация и эксплуатация:

15 * 20000 * 1,08 * 1,08 * (0,697 – 0,6092) + 55 * 20000 * 1,08 * (0,6092 – 0,5288) + (30 – 9) * 20000 * (0,5288 – 0,4552) + 15 * 250 * 1,1 *1,1 + 55 * 250 * 1,1 * 1,1 * 1,1 + (30 – 9) * 250 * 1,1 * 1,1 * 1,1 *1,1 = (30722,98 + 95515,2 + 30912) + (4537,5 + 18301,25+ 7686,53) = 157150,18 + 30525,28 = 187675,46 долл.

Прибыль четвёртого года (с учётом сальдо переходящего остатка средств за третий год):

187675,46 * 0,50 + 4368,24 = 98205,97 долл.

Предварительный расчёт по нашему остатку после уплаты лизинга:

(30722,98 + 95515,2 + 30912) + 98205,97 – 500000 = -244643,85 долл. — не хватает!

Продаём 21 самый старый грузовик, по остаточной стоимости — для оплаты по лизингу:

21 * 20000 * 0,4552 = 191184 долл.

Продаём ещё 5 старых грузовиков, по остаточной стоимости — для оплаты по лизингу:

5 * 20000 * 1,08 * 0,5288 = 57110,4 долл.

(191184 – 244643,85)/(20000 * 1,08 * 0,5288) = -4,68 штук

Наш остаток составит:

(30722,98 + 95515,2 + 30912) + 98205,97 – 500000 + (191184 + 57110,4) = 3650,55 долл.

Ничего уже не покупаем. Нет денег.

8) Переходим к пятому году, используя все ресурсы.

Сальдо по переходящему остатку от четвёртого года: 3650,55 долл.

Сумма затрат для пятого года составит, как амортизация и эксплуатация:

15 * 20000 * 1,08 * 1,08 * (0,6092 – 0,5288) + (55 – 5) * 20000 * 1,08 * (0,5288 – 0,4552) + 15 * 250 * 1,1 * 1,1 * 1,1 + (55 – 5) * 250 * 1,1 * 1,1 * 1,1 * 1,1 = (28133,57 + 79488) + (4991,25 + 18301,25) = 107621,57 + 23292,5 = 130914,07 долл.

Прибыль пятого года (с учётом сальдо переходящего остатка средств за четвёртый год):

130914,07 * 0,50 + 3650,55 = 69107,59 долл.

Предварительный расчёт по нашему остатку после уплаты лизинга:

(28133,57 + 79488) + 69107,59 – 500000 = -323270,84 долл. — не хватает!

Продаём 33 самых старых грузовиков, по остаточной стоимости — для оплаты по лизингу:

33 * 20000 * 1,08 * 0,4552 = 324466,56 долл.

-323270,84/(20000 * 1,08 * 0,4552) = -32,88 штук

Наш остаток составит:

(28133,57 + 79488) + 69107,59 – 500000 + 324466,56 = 1195,72 долл.

Ничего уже не покупаем. Лизинг покрыт.

Примерно заработали за пять лет:

1195,72 + (15 * 20000 * 1,08 * 1,08 * 0,5288) + (17 * 20000 * 1,08 * 0,4552) = 353382,86 долл.

Среднегодовой доход: 353382,86/5 = 70676,57 долларов

Или в месяц: 353382,86/(5 * 12) = 5889,71 долларов

Вопрос: как можно было всё оптимизировать (улучшить), чтобы получить максимальный доход? Как его найти?

|