А.В. Катаев

Виртуальные бизнес-организации

СПб.: Изд-во Политехнического университета, 2009. – 120 с.

| Предыдущая |

Глава 3. Модели распределения партнеров и заказов в долгосрочных виртуальных предприятиях

3.3. Модели распределения затрат при финансировании внутренних проектов

При функционировании долгосрочного виртуального предприятия возникают задачи связанные с разработкой проектов (создание новых технологий, исследовательские проекты, проектирование и наполнение баз данных и т.п.), которые необходимы для функционирования всего предприятия и могут использоваться всеми партнерами сети.

Такие проекты, как правило, финансируются не одним из партнеров или центром. Центр или инициаторы проекта стараются привлечь средства заинтересованных партнеров для реализации проекта. Задача финансирования в этом случае, очевидно, относится к классу задач распределения затрат [12].

Последний вывод следует из того, что каждый из исполнителей проекта заинтересован в производстве нового продукта, новой технологии, информации и т.п., т.е. успешной реализации проекта. Пользоваться этим продуктом будет каждый из участников проекта. Но для его производства необходимо создать бюджет проекта, что и приводит к задаче распределения затрат между участниками.

Если центру известен эффект каждого из исполнителей от использования продукта (от проекта в целом), то, очевидно, можно распределить затраты равными долями, пропорционально потребности в проекте и т.п. Однако на практике потребности партнеров известны только им самим и объявляются ими по принципу меньше затрат больше эффекта, преследуя цель реализации проекта за счет других исполнителей. Таким образом, возникает проблема манипулируемости, когда каждый из партнеров в общем случае может исказить информацию, манипулируя данными [57].

Рассмотрим сеть из двух партнеров, не считая центра. Обозначим доходы партнеров от реализации проекта как qi i=1,2, общие затраты на проект - С, затраты каждого из партнеров – С1 и С2, причем C1+C2=C.

Пусть С=1. Принцип равного распределения заключается в равенстве C1=C2=C/2. Если значения целевых функций парнеров fi=qi-Сi,- неотрицательны, т. е. q1>C/2 и q2>C/2, то такое распределение будет допустимым и немани-пулируемым. Однако, если априори известно, что q1≠q2, то справедливым было бы и С1≠С2, т.е. затраты каждого из исполнителей неодинаковы.

Принцип пропорционального распределения заключается в том, что затраты распределяются пропорционально эффекту от проекта для каждого из участников сети:

![]() (3.21)

(3.21)

где S = s1 + s2, здесь si - сообщаемая центру оценка дохода i-го исполнителя.

Из (3.21) следует, что должно выполняться

![]() (3.22)

(3.22)

поскольку иначе реализация проекта невыгодна в силу превышения затрат над суммарным доходом.

Для не отрицательности целевых функций ft предположим, что

![]() (3.23)

(3.23)

Равенство (3.21) совместно с ограничениями (3.22)-(3.23) задают на плоскости допустимую область заявок (s1, s2). Поскольку (3.21) монотонна по si, а целевые функции убывают по Сi, то оба партнера будут стремиться снизить заявки si.

Равновесие

Нэша, т.е. равновесие, в котором никому из партнеров не выгодно изменять свою стратегию, при

условии, что остальные не меняют своих стратегий, будет достигнуто в некотором множестве {s1*, s2*}. Если рентабельность i-ro исполнителя рi=(si – Ci)/Ci, то с учетом

равенства (3.21) получим, что p1= p2. Истинные рентабельности ![]() при этом могут быть и не равны.

при этом могут быть и не равны.

Принцип равных прибылей.

Пусть ![]()

С учетом ограничений (3.22)-(3.23) и стремлением исполнителей снизить Сi получим, что множество равновесий Нэша достижимо и при этом прибыли исполнителей будут равны.

Рассмотренные принципы распределения затрат обобщаются на случай любого количества исполнителей и не исчерпывают все варианты [12]. Однако нерешенной остается задача обеспечения неманипулируемости. Покажем, что для любого механизма распределения затрат существует неманипулируемый механизм не меньшей эффективности. Пусть имеется п исполнителей с целевыми функциями:

![]() (3.24)

(3.24)

где qi - доход i-го исполнителя от использования результатов проекта, ji,(Сi) - функция его затрат.

Предположим,

что ji. такие функции, которые имеют единственную точку минимума ri. Доля участия i-го исполнителя

определяется центром на основании заявок s=(s1,..., sn) исполнителей: Ci =pi(s), где функция pi, строго монотонна по si. Величина si также

интерпретируется как мнение i-го исполнителя о справедливом с его точки зрения вкладе в успешную

реализацию проекта. Пусть далее заявки

исполнителей ограничены снизу ![]()

Задача состоит в том, чтобы на основании заявок исполнителей {si} распределить затраты (C1, C2, ..., Сn) так, чтобы С1+С2 +...+ Сп = С, где С- затраты на реализацию проекта.

Проанализируем,

какие заявки будут сообщать исполнители. Пусть s* -равновесные заявки,

тогда, если pi(s*)>ri, то si*=di если sj*>dj, тогда ![]()

Алгоритм нахождения равновесия строится следующим образом.

1. Распределим затраты, считая si* = di,i =1..n. Если у j-го партнера pj(s) < rj, считаем Cj = rj, а величину (rj - pj(s)) распределим между остальными исполнителями.

2. Повторяем п. 1 конечное число раз до тех пор, пока все исполнители не разделятся на два непересекающихся подмножества -- приоритетных, доля которых такова, какую они считают справедливой и остальных, сообщающих в равновесии минимальную заявку.

В

механизме распределения затрат, в котором исполнители сообщают свое мнение ![]() о справедливом распределении, центр вычисляет

на основании сообщенных оценок s*(

о справедливом распределении, центр вычисляет

на основании сообщенных оценок s*(![]() ) в соответствии с

приведенным выше алгоритмом. В этом случае сообщение достоверной информации

является равновесием Нэша, то есть механизм является неманипулируемым. Таким

образом, в предположении (3.24) без ограничений (3.22)-(3.23) для любого

механизма распределения затрат найдется неманипулируемый механизм не меньшей

эффективности [9, 67].

) в соответствии с

приведенным выше алгоритмом. В этом случае сообщение достоверной информации

является равновесием Нэша, то есть механизм является неманипулируемым. Таким

образом, в предположении (3.24) без ограничений (3.22)-(3.23) для любого

механизма распределения затрат найдется неманипулируемый механизм не меньшей

эффективности [9, 67].

Далее рассмотрим модели смешанного финансирования сетевых проектов, которые предполагают, долевое участие центра (фонда развития).

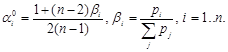

Примем, что имеется п типов проектов, к реализации которых желательно привлечь средства партнеров, входящих в сеть. Однако, проекты могут быть экономически невыгодны для партнеров. Обозначим эффект от проектов на единицу вложенных средств для i-го партнера через ai , где ai <1, i=1…n.

Бюджет центра (фонд развития), как правило, ограничен и недостаточен для реализации необходимого числа проектов. Суть смешанного финансирования состоит в том, что средства выделяются центром при условии, что партнер-исполнитель обязуется выделить на проект и собственное средства. На практике можно фиксировать долю средств, которую должен обеспечить партнер. Фиксация доли средств центра имеет свои минусы. В случае, если эта доля мала, то может быть и незначительный объем привлекаемых от партнеров средств, если велика, то, во-первых, будет слишком много желающих получить средства и возникнет необходимость проведения дополнительных отборов, а во-вторых, уменьшается эффективность использования средств центра.

Далее рассмотрим модель с гибко настраиваемой величиной доли бюджетного финансирования.

Постановка задачи:

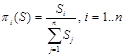

Пусть имеются п партнеров (агентов) сети - потенциальных инвесторов в проекты, выгодные как самим агентам, так и виртуальному предприятию в целом. Имеется также централизованный фонд финансирования таких проектов (внутренних заказов). Каждый агент предлагает для реализации проекты, требующие суммарного финансирования Si. Эти проекты проходят экспертизу, в результате которой определяется их общая ценность для виртуального предприятия fi(Si). Помимо общей ценности для предприятия, проекты имеют экономическую ценность ji(Si) для партнера-исполнителя. На основе заявок центр определяет объемы финансирования проектов партнеров {xi}, исходя из ограниченного объема средств центра R. Процедура {xi = p i (S)), i =1..n} является механизмом смешанного финансирования. Оставшиеся средства уi =Si-xi партнер финансирует сам. Прибыль партнера можно описать выражением

![]() (3.25)

(3.25)

Тогда задача заключается в максимизации прибыли центра при механизме финансирования p(S):

![]()

где S* = { Si*} - равновесные (по Нэшу) стратегии партнеров.

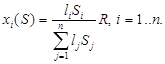

Рассмотрим линейный случай, когда ji(Si)=aiSi, fi(Si)=biSi, 0<аi<1, bi>0, i=1..n. Используем приоритеты исполнителей при формировании плана финансирования [12], причем в случае прямых приоритетов – xi является возрастающей функцией Si :

(3.26)

(3.26)

В (3.26) li - приоритет i-й фирмы, S= (S1, S2, ..., Sn).

Примем для упрощения без нарушения общности R=1. Из (3.26) следует, что фирма может получить большее финансирование, чем заявлялось Xi(St) > Sh, , тогда остаток Xi(S,)-- St остается у фирмы. Для нахождения равновесия Нэша подставим (3.26) в (3.25)

![]() где

где ![]()

И максимизирую по Si последнее выражение, получим

![]() где

где ![]()

Из условия ![]() находим

находим

![]() и

и ![]() (3.27)

(3.27)

где

![]()

Должно выполняться условие Si*≥0 или

![]() (3.28)

(3.28)

Партнеры, для которых не выполняется условие (3.28), не финансируются и выбывают из состава претендентов и значения Q и п пересчитываются. За конечное число шагов получим ситуацию равновесия, в которой для всех партнеров выполняется (3.28).

Решая задачу относительно максимизации прибыли центра Ф, необходимо определить приоритеты li (li > 0) таким образом, чтобы суммарный эффект был максимальным:

![]()

Выполнив в последнем выражении замену

![]() ,

,

получим:

![]()

Определим максимальное значение последнего функционала при

выполнении условия нормирования: ![]() С помощью метода

множителей

Лагранжа в итоге получим:

С помощью метода

множителей

Лагранжа в итоге получим:

Тогда

![]()

За счет выбора оптимального механизма смешанного финансирования увеличивается суммарная прибыль центра при неизменном объеме затрат центра.

Пусть далее функция эффекта от реализации проектов для i-го исполнителя не линейна и имеет, например, вид:

![]() (3.29)

(3.29)

В этом случае фирма получает прибыль:

![]()

![]()

Пусть финансирование осуществляется по механизму прямых приоритетов [28], т. е.:

Предположим,

что партнеры не учитывают влияния своей заявки на общие приоритеты (гипотеза

слабого влияния) ![]() . В этом случае равновесная заявляемая

потребность в финансировании i-ого партнера определяется также как и выше

и получаем

. В этом случае равновесная заявляемая

потребность в финансировании i-ого партнера определяется также как и выше

и получаем

![]()

или ![]()

где S определяется из уравнения

![]() (3.30)

(3.30)

Последнее

уравнение всегда имеет единственное решение S* > 1. Причем, если H>1,то ![]() и всегда имеет место S*>Н.

и всегда имеет место S*>Н.

Следовательно, механизм смешанного финансирования обеспечивает привлечение средств партнеров большее, чем в случае непосредственного финансирования партнерами проектов. При непосредственном финансировании партнер i получает максимум прибыли при объеме финансирования Si — ri поэтому суммарное привлечение средств, в случае прямого финансирования, составит величину Н. Причем, делая замену в (3.30) u=S/H, получим уравнение

![]()

анализ которого показывает, что с ростом а растет и и, что означает: эффект от механизма смешанного финансирования тем больше, чем больше параметр a в функциях эффекта партнеров.

| Предыдущая |